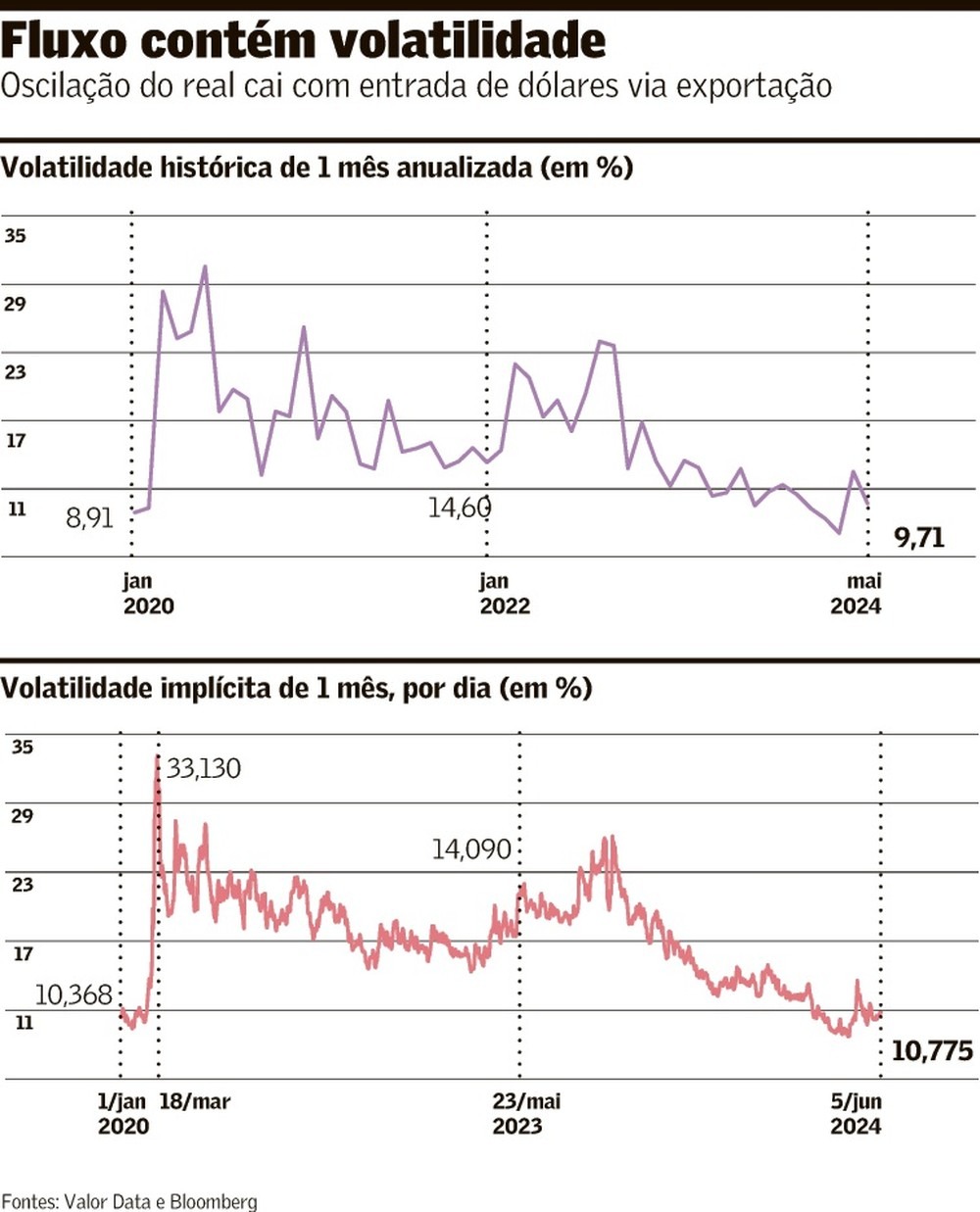

Mesmo com o dólar tendo atingido o maior patamar desde janeiro de 2023, acima de R$ 5,30, diante do aumento das incertezas globais e da piora recente na percepção de risco local, a volatilidade do real segue bem distante dos picos dos últimos anos. Se, em momentos de estresse no passado, a volatilidade do real superava com alguma folga a marca de 20%, chama atenção a tendência de queda desse indicador, medido pelo desvio do piso e do teto das cotações em relação à média do dólar em um determinado período. Em maio de 2024, a volatilidade realizada média do câmbio doméstico ficou em 9,71%.

Embora esse fenômeno de oscilações mais contidas no câmbio doméstico não seja exclusivo do Brasil, a menor volatilidade do real tem se consolidado de forma mais estrutural. Na visão de participantes do mercado de câmbio, um fluxo de capitais vindo das exportações, tanto pela robustez quanto pela estratégia de exportadoras de internalizar dólares em momentos de depreciação mais aguda do câmbio, ajuda a explicar a menor instabilidade do câmbio.

“Houve um movimento bastante consistente de queda da volatilidade globalmente, voltando para níveis pré-pandemia na maioria dos ativos”, observa o responsável pela mesa de volatilidade da XP. Em relação ao real há “uma mudança estrutural, oriunda, em boa parte, do crescimento significativo do fluxo de exportação”, especialmente se comparado ao desempenho da volatilidade de moedas de mercados emergentes.

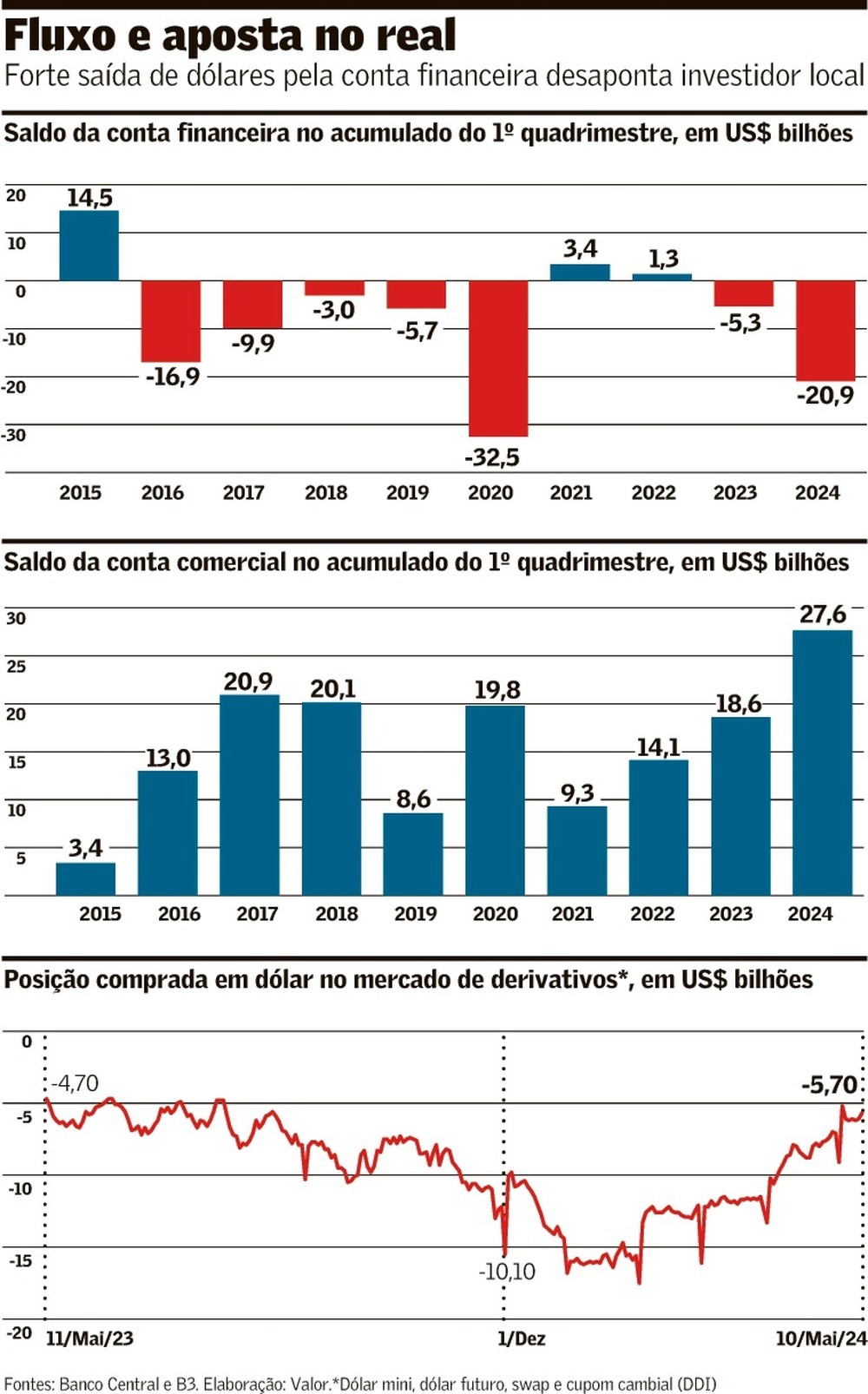

Como o Valor mostrou no mês anterior (Quadro abaixo), a saída de dólares pela conta financeira nos primeiros quatro meses do ano foi a segunda maior da história para o período. O que compensou essa vazão foi a entrada de dólares pela exportação, com o segundo melhor ingresso histórico para o mesmo intervalo, atrás apenas de 2007. No mês de maio, inclusive, o fluxo comercial se manteve no campo positivo, com entrada líquida de US$ 6,1 bilhões, enquanto a conta financeira foi responsável pela saída de US$ 6,5 bilhões, segundo dados mais recentes do BCB.

O Brasil conseguiu diversificar e aumentar o volume dos produtos exportados. Olhando anos atrás, era bastante dependentes de minério de ferro e soja. Hoje, há a influência positiva de petróleo, milho, algodão, café, entre outros. Com isso, consegue atingir uma média de cerca de US$ 30 bilhões por mês de exportação e um saldo do balanço comercial próximo de US$ 8 bilhões mensais, o que fez diminuir a volatilidade da desvalorização do real.

Há, nesse fenômeno, dois movimentos que vão na mesma direção. A queda da volatilidade realizada chama atenção e também se espalha para a volatilidade “implícita” de prazos mais longos, como um ou três meses, ou seja, há no mercado de câmbio uma aposta de a volatilidade futura do real continuar baixa nos próximos meses.

Analisando no fim de maio a volatilidade implícita do real versus dólar nas opções de três meses, está em um nível muito mais próximo do pré-pandemia do visto, por exemplo, no peso mexicano versus dólar, mesmo considerando problemas fiscais piores e ciclo de cortes bem mais avançado no Brasil.

Não é apenas o volume de exportações a explicação dessa oscilação mais contida do câmbio, segundo o responsável pela mesa de operações do Bradesco. A estratégia de internalização de recursos pelos exportadores também ajuda a entender essa volatilidade mais baixa dos últimos anos. “Há, sim, o comportamento de trazer dinheiro para o Brasil em momento em que há depreciação do câmbio. O exportador tem se comportado hoje como o Banco Central se comportava no passado, ao trazer dólar para cá nos momentos de câmbio depreciado.” Vale mais reais…

Ao comentar sobre intervenções do BC no mercado de câmbio, encontram-se outros motivos para a volatilidade recente mais baixa. Uma maior e menos previsível intervenção da autoridade monetária no mercado de câmbio, especialmente no primeiro ano da pandemia, pode ter afetado os movimentos da moeda.

“Quando o Ilan [Goldfajn] estava à frente do BC, a autoridade anunciava previamente o tamanho da intervenção que faria e cumpria aquilo”, lembra David, referindo-se ao presidente da autoridade monetária de 2016 a 2019. “Já no atual mandato, houve um período com um volume maior de intervenção em que o BC só vendia para cima [sem determinar antecipadamente o montante].”

Essa interferência no câmbio sem muita previsibilidade teria alterado a forma como o mercado se comporta. “Em geral, a tendência de valorização do câmbio costuma ter menor volatilidade do que a tendência de desvalorização, porque você compreende mais risco nesse último caso. Quando tivemos a forte intervenção cambial do BC [principalmente entre março de 2020 e março de 2021], vimos essa assimetria se reverter, com movimentos de apreciação tendo mais volatilidade”.

Assim, com a redução das intervenções do BC no mercado cambial ao longo dos últimos anos, as oscilações da moeda caminharam para a normalidade. Cabe ressaltar que, em 2023, o Banco Central não realizou nenhuma nova interferência no câmbio, enquanto em 2024 houve até agora apenas uma intervenção no mercado por conta do vencimento de títulos atrelados ao dólar, as NTN- As.

Outra razão estaria na redução mais brusca da Selic, também durante a pandemia. “Cortamos nossos juros abaixo dos pares, quando a taxa foi a 2%. Isso gerou uma grande perturbação no mercado de câmbio. Diria que mais recentemente, com a subida dos juros, começamos a reorganizar o mercado que foi bagunçado lá atrás.”

Além disso, o executivo menciona a menor exposição dos investidores ao real como outro motivo para oscilações menos intensas. “Os últimos movimentos globais de aversão a risco foram menos acentuados aqui, na nossa moeda, do que no peso mexicano, o que não ocorria no passado. A meu ver, isso mostra que, no mínimo, nosso mercado está menos ‘pesado’ [com menos posições compradas em real] do que o do México e, no máximo, com a menor exposição combinada com a entrada de recursos pelos exportadores.”

Mas, se por um lado a menor aposta no real ajudou a reduzir a volatilidade nos recentes momentos de estresse, por outro, acabou alimentando a desvalorização da moeda. Isso, ao lado de outros fatores, como 1. o estreitamento do diferencial de juros entre Brasil e EUA e 2. a piora na percepção de risco com a questão fiscal brasileira, fizeram com que o intervalo do câmbio mudasse, ao passar de R$ 4,80 a R$ 5 por dólar para a faixa entre R$ 5,05 e R$ 5,25 por dólar.

Assim, mesmo com a volatilidade em níveis baixos, o câmbio brasileiro continua em processo de depreciação e se descola de outros mercados emergentes. No acumulado do ano, o dólar tem apreciação de 9,27% contra o real, enquanto valoriza 3,22% frente ao peso mexicano; 4,23% em relação ao peso chileno; e 3,52% ante o rand sul-africano.

Diante disso, a volatilidade é risco, mas uma oscilação mais contida não significa, necessariamente, a moeda não irá se depreciar. “Neste ano, o real tem tido uma performance pior do que a dos pares. Os ruídos locais custaram para nossa moeda. Ainda que a volatilidade não diga isso, o real perdeu poder de compra.”

A moeda nacional depreciada incentiva a exportação… O superávit comercial traz dólares. E ainda não há sinal de inflação importada…