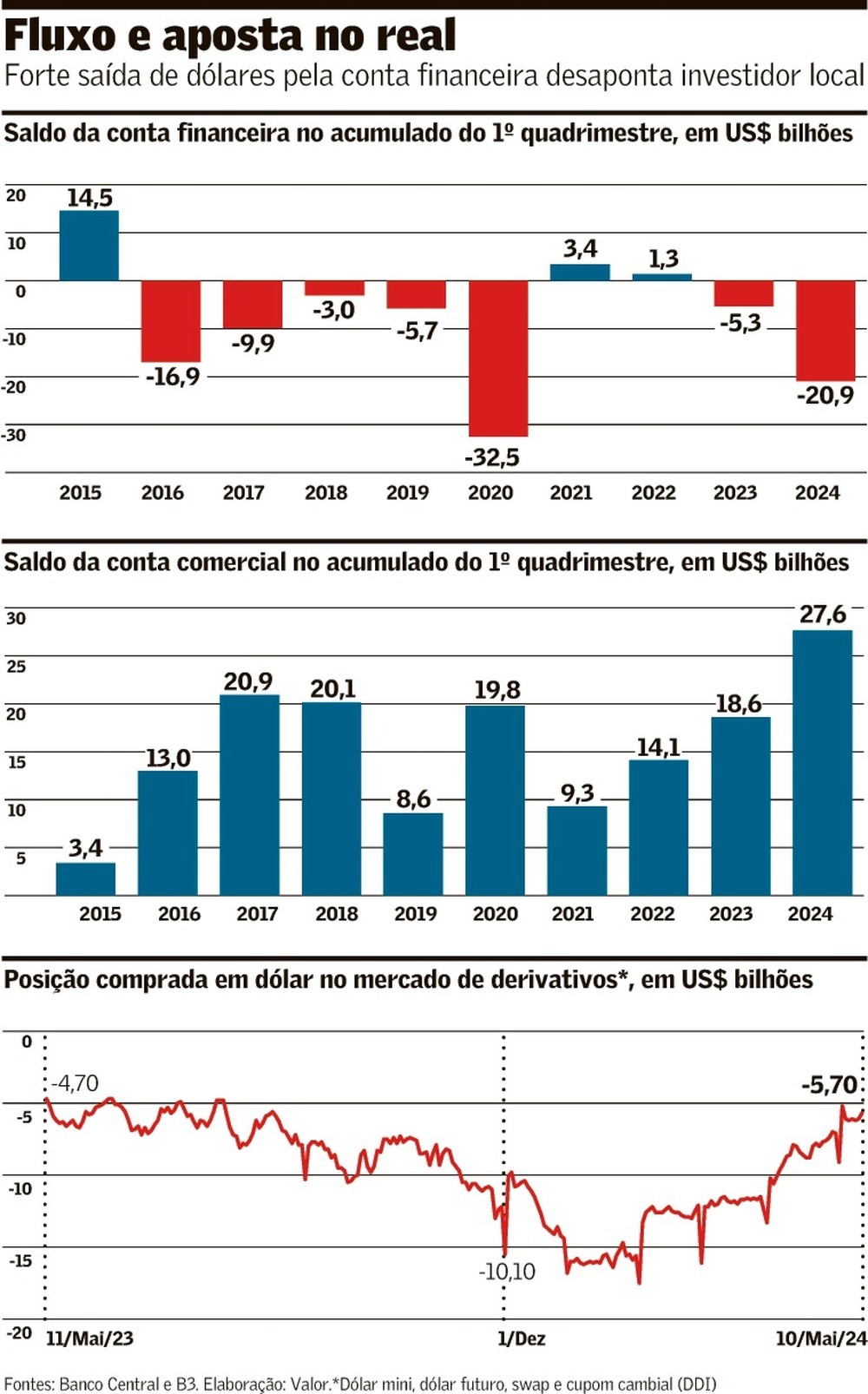

Arthur Cagliari (Valor, 14/05/24) informa: a esperança dos investidores na aposta em uma valorização do câmbio na virada do ano se esvaiu com rapidez. A robustez do balanço comercial brasileira deu sustentação às expectativas renovadas de apreciação do real, nos moldes do ano passado, quando o fluxo comercial se mostrou bastante sólido. No entanto, a forte saída de dólares pela conta financeira frustrou as expectativas dos agentes. Nos quatro primeiros meses do ano, o fluxo financeiro anotou o segundo pior resultado desde o início da série histórica, em 1982 — uma saída líquida de US$ 20,8 bilhões —, perdendo somente para 2020, o que ajuda a justificar a reviravolta em torno das expectativas para o desempenho do real.

“O câmbio contratado neste começo de ano está bem pior do que no mesmo período do ano passado, e o grande vilão é o fluxo financeiro”, afirma o chefe da mesa de câmbio do Itaú BBA. “A conta comercial, por sua vez, está equilibrada com o que víamos em 2023, com números até melhores, o que já era esperado.”

Enquanto o fluxo financeiro é negativo em US$ 20,8 bilhões no primeiro quadrimestre do ano, a conta comercial registra o movimento oposto: houve a segunda maior entrada de dólares da série histórica entre janeiro e abril, totalizando US$ 27,6 bilhões.

O descasamento entre fluxo comercial e fluxo financeiro foi motivo de frustração para muitos investidores brasileiros. De olho principalmente na entrada de dólares pelas exportações, alguns gestores passaram a apostar na valorização do real, à medida que esperavam também alguma flexibilização da política monetária dos Estados Unidos. A Verde Asset, por exemplo, abriu posição em real contra dólar em novembro do ano passado, defendendo uma “melhora estrutural” do balanço comercial.

Assim como a Verde, outras gestoras locais passaram a ver o fluxo comercial como um fator preponderante para um movimento de apreciação do real. De maio de 2023 até o fim de janeiro deste ano, a aposta do investidor institucional local na valorização da moeda brasileira, via derivativos (dólar futuro, swap cambial, cupom cambial e dólar mini), saiu de algo em torno de US$ 4,7 bilhões para US$ 17,5 bilhões, segundo dados da B3.

Na virada do ano, “o mercado inteiro” fez a conta do saldo do balanço comercial com o aumento das exportações e passou a trabalhar com uma expectativa de valorização do real. “A posição vendida em dólar e comprada em real se tornou consensual e parte dessa visão veio da percepção de que o Federal Reserve [Fed, banco central americano] deveria reduzir os juros e, então, o dólar se enfraqueceria em relação a todas as moedas; o Brasil ainda tinha um carrego positivo e o balanço de pagamentos era forte, ou seja, todos os vetores para uma valorização do real estavam sobre a mesa.”

O mercado local até acertou as apostas em uma balança comercial forte, que se converteria em um fluxo comercial robusto. No entanto, a surpresa na conta financeira foi bem mais negativa que o esperado pelos agentes.

No início ao ano tinha posições compradas no real, mas começou a migrar para a ponta vendida (aposta na desvalorização) já no fim de fevereiro. “Nunca acreditamos em uma fraqueza da economia americana. Por mais que o presidente do Fed, Jerome Powell ,tivesse uma vontade política de cortar os juros, não achávamos que os dados seriam suficientes para uma redução dos juros. Esse cenário foi sendo postergado. Foi quando o mercado realizou que nós estávamos em um ambiente de juros americanos mais altos e que o cenário seria de dólar forte. E, com isso, o fator idiossincrático de cada país ficou secundário”.

É decisiva a relevância das decisões do Fed para o mercado global. Elas afetaram muito o desempenho da bolsa brasileira. “Ainda que seja difícil explicar o motivo exato da saída de todo o montante pela conta financeira, há pelo menos um fator mais fácil de se rastrear, que é o relativo à saída de estrangeiro da bolsa. Temos entre US$ 6,5 bilhões e US$ 7 bilhões de saída de capital estrangeiro da bolsa no ano. É um valor muito relevante, perto de um terço do que foi embora.”

Mas a causa dessa saída não é só o Fed.Diante da perspectiva de uma postura mais conservadora na política monetária americana e de um mercado com menor liquidez, o investidor estrangeiro fica mais criterioso em suas escolhas e mais sensível às incertezas locais. “Dúvidas em torno da área fiscal, em relação à Petrobras e mesmo sobre o Copom tiram dinheiro da bolsa”, diz, ao lembrar que o retorno desse capital também fica mais incerto. “Ao fazer escolhas, o investidor de fora decide não comprar um ativo de um lugar em que toda hora tem algum ruído.”

Enquanto um terço da saída de capital via conta financeira pode ser explicada pelo desinvestimento na bolsa, a explicação para os outros dois terços restantes é mais difícil de definir. É necessário olhar no balanço de pagamentos para buscar respostas, “ainda que os números nem sempre se conversem”.

“Há um aumento bem expressivo de pagamento de dividendos por empresas estrangeiras e brasileiras para o exterior”. Esse cenário é “curioso” porque, embora a economia brasileira esteja bem, ela não está robusta o suficiente a ponto de gerar tantos lucros e levar a uma remessa tão elevada. “A explicação estaria no fato de que boa parte desse capital é enviado por empresas de extrativismo mineral, principalmente Vale e Petrobras, favorecidas pelos preços das commodities.”

Além disso, um terceiro fator da saída da capital do país pela conta financeira estaria nos gastos com serviços. “Quando você olha no detalhe do balanço de pagamento, você percebe que há muitos gastos com transportes, porque os conflitos no Oriente Médio aumentam o custo de frete; há também seguros mais altos; e há ainda serviços de telecomunicações e computação. Não dá para dizer o quão relevante é cada fator para a saída via conta financeira, mas, com certeza, os juros americanos explicam boa parte.”

O cenário para o câmbio contratado deve piorar adicionalmente antes de melhorar. “Talvez mais para o meio do ano, à medida que a desinflação americana der sinais consistentes, poderemos ter mais previsibilidade sobre o corte de juros nos EUA. Nesse caso, consigo ver chances dos fluxos para emergentes melhorarem”.

A simples sinalização de corte de juros nos EUA não é suficiente para garantir uma reversão do capital que saiu no começo deste ano. “Não dá para ser tão otimista com a bolsa e com o fluxo, porque a narrativa dos EUA continua muito boa. Eles estão com juros altos, em níveis muito restritivos e a economia está bombando, basta olhar para o gráfico do S&P 500”, afirma. “Ainda que o corte de juros beneficie o mercado emergente, não acredito que a recuperação seja forte.”

Ainda não estamos na página de não termos um dólar forte. Uma gestora segue com posições pequenas compradas em dólar contra o real. Ainda é incerto o “timing” para o início dos cortes nos juros pelo Fed. É possível o banco central americano continuar a adiar o início de um ciclo de flexibilização monetária.