O Brasil será pioneiro no mundo na implementação de um sistema que promete dificultar a vida do sonegador no recolhimento de tributos sobre o consumo: o “split payment”, a base operacional da reforma tributária. A ideia surgiu da capacidade já comprovada do Brasil de ter um excelente sistema informatizado de arrecadação e um excelente sistema eletrônico de pagamento, e juntar as duas coisas, integrar as duas coisas.

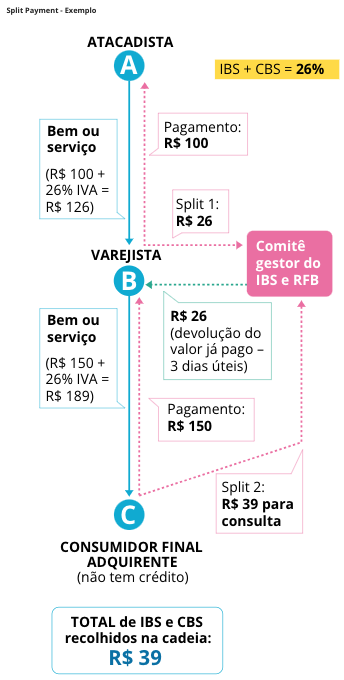

O split payment permite que o imposto seja recolhido de forma simultânea ao pagamento. Nas transações entre empresas, o split fará com que o sistema de débitos e créditos tributários fique parecido com uma conta bancária. Ao final do mês, o estabelecimento terá uma lista do que tem a pagar e do que recebeu de crédito, e recolherá a diferença quando houver.

Em vez de a empresa ter 250 pessoas fazendo apuração fiscal, terá uma ou duas. A intenção do governo é entregar aos estabelecimentos uma declaração pré-preenchida, da mesma forma como ocorre hoje no Imposto de Renda da Pessoa Física (IRPF). Assim como créditos e débitos tributários serão apurados de forma eletrônica, a divisão das receitas do Imposto sobre Bens e Serviços (IBS) também será automática.

Criado na reforma, esse novo tributo traz duas grandes novidades: será de competência conjunta de Estados e municípios e será devido no local em que o bem ou o serviço for consumido – diferentemente do que ocorre hoje, quando a receita de tributação sobre o consumo fica nos locais onde estão as sedes das empresas fornecedoras.

Um Comitê Gestor vai supervisionar o funcionamento do sistema de partilha que, segundo técnicos, será um algoritmo. Nos próximos dias, o governo enviará ao Congresso Nacional um projeto de lei complementar que regulará o funcionamento desse colegiado.

Por ainda não existir, o split payment tem despertado dúvidas. O presidente da Federação Brasileira de Bancos (Febraban), Isaac Sydney, por exem plo, tem questionado quem pagará pelo desenvolvimento da tecnologia e adaptação dasinstituições financeiras ao novo sistema. Há críticas também quanto ao impacto do sistema no fluxo de caixa das empresas.

Em alguns casos, o estabelecimento vendedor não poderá mais contar com o prazo que existe entre a venda e a quitação dos tributos devidos. “Se ele vendeu dia 1º de janeiro para pagamento à vista, ele pagou esse imposto dia 1º de janeiro, não vai mais poder esperar até 10 de fevereiro”. “Então, esse é o impacto do fluxo de caixa real que existe.” O problema poderá ser resolvido.

A proposta de regulamentação da reforma tributária enviada no mês passado ao Congresso Nacional tem sido criticada por condicionar o uso do crédito tributário ao efetivo recolhimento dos impostos na etapa anterior. Na prática, dizem os críticos, o projeto coloca às empresas compradoras a responsabilidade de fiscalizar o recolhimento tributário de seus fornecedores. No entanto, mesmo os críticos reconhecem que esse problema não existirá se o split payment funcionar como o esperado.

A questão é que os textos da reforma colocam o sistema como algo opcional, o que tem despertado preocupação. A redação precisa ser melhorada, disse Loria. “Queremos que seja obrigatório.”

Do ponto de vista do governo, o novo sistema ajuda a combater a sonegação. Por exemplo, as empresas dedicadas a emitir notas fiscais falsas. “Como hoje o crédito do tributo é baseado no destaque em nota, então essa empresa noteira é uma fábrica de geração de créditos”, explicou o diretor. Essas são adquiridas por outras empresas, que as utilizam para reivindicar créditos tributários. Quando, eventualmente, a fiscalização vai verificar a origem da nota, encontra uma empresa fechada ou um laranja. É difícil aos Fiscos glosar o uso dos créditos.

O novo sistema será todo digital e baseado na emissão de notas fiscais eletrônicas.

Assim, os créditos tributários corresponderão a operações efetivas de compra e venda de produtos e serviços.

Outro problema do sistema atual é a inadimplência, explicou Loria. Empresas postergam o pagamento de impostos devidos, muitas vezes para financiar despesas próprias, como

o pagamento de salários. Impostos em atraso são corrigidos pela taxa Selic, o que representa um custo menor do que qualquer empréstimo bancário. No novo sistema, o recolhimento do tributo ocorrerá no ato do pagamento.

O terceiro problema a ser desestimulado é a venda de mercadorias sem emissão de nota fiscal. Empresas adquirentes tendem a exigir a emissão da nota, para ter acesso ao crédito tributário. Dessa forma, a expectativa do governo é que se reduza o chamado “hiato de conformidade”, que reflete a sonegação, a elisão, a inadimplência e os litígios nos recolhimentos tributários.

A alíquota estimada em 26,5% para os novos tributos sobre o consumo considera uma melhora na conformidade que corresponde a dois pontos percentuais da alíquota. Ou seja: sem o split payment, a alíquota seria de 28,5%.

A cobrança eletrônica é o coração do IVA na reforma tributária do consumo. O IVA se refere ao Imposto sobre Valor Agregado. No caso do Brasil será formado pelo IBS e pela Contribuição sobre Bens e Serviços (CBS).

O governo vai convidar nas próximas semanas o setor privado para participar de um grupo de trabalho que está focado no desenvolvimento do “split payment” – sistema de pagamentos previsto pela reforma tributária. Esse grupo contará com representantes do sistema financeiro, como bancos e meios de pagamento, além dos técnicos da Receita Federal, Banco Central (BC) e dos Estados e municípios, contou o diretor de Programa da Secretaria Extraordinária da Reforma Tributária, Daniel Loria, em entrevista ao Valor.

O grupo de trabalho já existe, mas sem representantes do setor privado. Até o momento, o foco foi desenvolver o modelo do novo sistema, ou seja, a base conceitual. Agora, será preciso pensar nos aspectos técnicos, como programação, desenvolvimento e integração com sistema financeiro.

O cronograma de implementação também será estabelecido nas próximas semanas. A ideia é começar a fase de desenvolvimento o quanto antes, porque o sistema precisará ficar pronto até o início de 2026, para rodar junto na fase de testes dos dois novos tributos criados com a reforma tributária do consumo: Contribuição sobre Bens e Serviços (CBS, federal) e Imposto sobre Bens e Serviços (IBS, Estados e municípios). Em 2027, o split entra em funcionamento oficialmente.

O objetivo do governo é que o split seja aplicado a todos os meios de pagamento, menos dinheiro e cheque. “Queremos o split para todos os meios eletrônicos: PIX, Drex, boleto e cartão de crédito e de débito”. No caso do PIX e do Drex, a integração deverá ser feita pelo Banco Central. Nos demais casos, pelos bancos ou meios de pagamento.

Ainda está em discussão como será custeado o desenvolvimento do novo sistema. Também não há decisão se os bancos e os meios eletrônicos de pagamento serão remunerados. “É natural que haja um custo para desenvolver esse sistema. É um sistema pioneiro no mundo, mas ainda não está equacionado quem arca com esse custo, como arca, e a questão da remuneração [dos bancos e meios de pagamento, já que farão a divisão dos tributos]”, afirmou Loria.

Em nota, a Federação Brasileira de Bancos (Febraban) avalia que o novo sistema gerará um “custo operacional que não deve ser pequeno”. “E também deve gerar uma obrigação acessória correspondente. Isso é prestação de serviço de arrecadação e teria um custo. Mas não está claro ainda se haverá ou não a remuneração por esse serviço de arrecadação”, diz a Febraban.

Esse sistema, acrescenta, “tem que estar no ar em 2026 e, até o momento, o setor bancário, mais impactado nessa questão, dado o volume de pagamentos que são por ele realizados, não foi chamado para discuti-lo”.

“É urgente que esse sistema seja levado ao conhecimento daqueles que serão envolvidos no seu desenvolvimento, para definição de diversos aspectos técnicos, assim como da compensação pelos custos de sua implementação e manutenção”, completa a Febraban.

A Abecs, associação que representa o setor de meios eletrônicos de pagamento, diz que está juntamente com outras entidades discutindo com o governo o tema. “Existe ambiente de colaboração entre as partes que busca analisar e mapear todos os eventuais impactos da iniciativa. A Associação acredita que em junho esse tema terá avanços.”