Qual foi o ônus da política econômica levyana de exclusividade no ajuste fiscal? Queda da arrecadação fiscal, devido à depressão provocada, e alta da inflação pelo realinhamento tarifário, com o único efeito colateral positivo o superávit comercial, face à queda das importações maior do que a queda das exportações. E “desprimarização” da pauta de exportações?! 🙂

Qual foi o ônus da política econômica levyana de exclusividade no ajuste fiscal? Queda da arrecadação fiscal, devido à depressão provocada, e alta da inflação pelo realinhamento tarifário, com o único efeito colateral positivo o superávit comercial, face à queda das importações maior do que a queda das exportações. E “desprimarização” da pauta de exportações?! 🙂

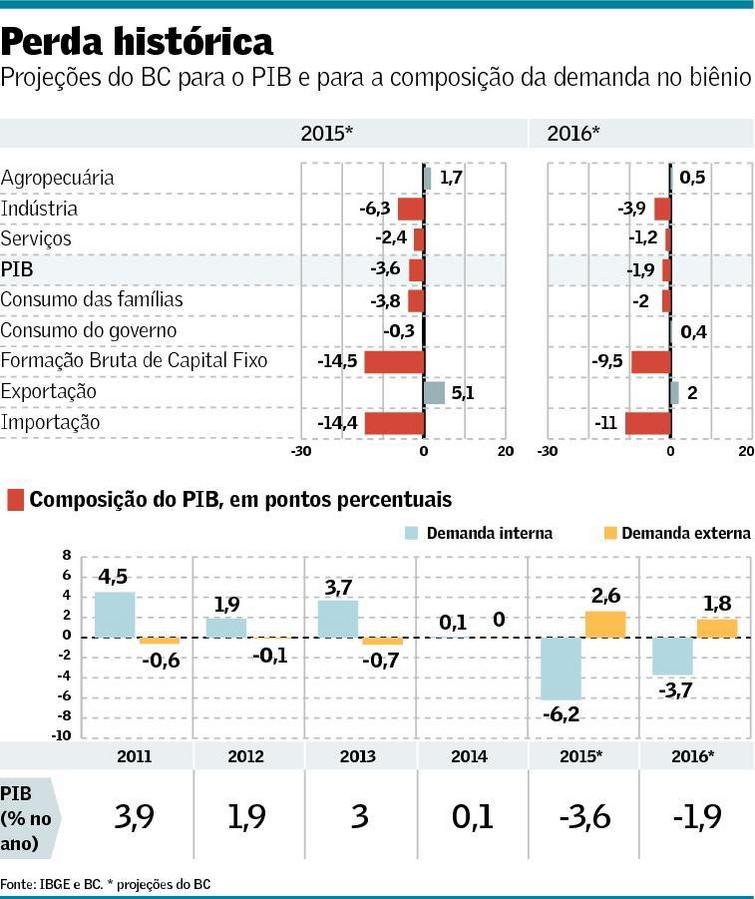

Denise Neumann (Valor, 07/01/16) informa que o Banco Central projeta uma queda de dez pontos percentuais da demanda interna no biênio 2015- 2016. Embora não esteja claro se será suficiente para derrubar a inflação e impedir novos aumentos da taxa básica de juros, segundo projeções dos economistas e da autoridade monetária, a queda sem precedente dessa parcela do Produto Interno Bruto (PIB) vai constranger a capacidade futura de crescimento do Brasil, pois embute retração de 25% no investimento ao longo deste período.

Desde 2005, a demanda interna foi o principal componente do crescimento do PIB. Em 2010, ela chegou a crescer a “taxas chinesas”, quando atingiu 10%. Naquele ano, como na maioria dos últimos anos, a demanda externa foi negativa para o país, pois o dinamismo das importações superou o das exportações.

A queda mais expressiva da demanda doméstica deveria ser uma aliada do Banco Central na gestão da política monetária, como ocorreu em 2009. A estagnação do mercado interno em relação a 2008 permitiu (ou foi acompanhada de) um expressivo corte da taxa básica de juros, que saiu de 13,75% em janeiro para 8,75% em setembro, onde permaneceu por mais oito meses.

Para 2016, a perspectiva é diferente. A possibilidade para o encontro do Comitê de Política Monetária (Copom) de uma nova alta da taxa Selic foi defendida por dois diretores do Banco Central em dezembro de 2015. Dizem que, “para o Banco Central, a atual decisão sobre os juros não tem a ver com atividade. O próprio Copom deixou isso claro no Relatório de Inflação de dezembro”. Confira:

[Este é o problema do famigerado Tripé Macroeconômico, endeusado por O Mercado e endemonizado por defensores de O Estado desenvolvimentista. Em resumo, ele é:

- em nome do superávit primário, cortar gastos, inclusive sociais, para elevar a solvabilidade governamental sobre os títulos de dívida pública do País;

- em nome do regime de câmbio flexível, deixar a livre apreciação ou depreciação da moeda nacional ao sabor das precificações dos operadores privados internacionais do mercado de câmbio;

- em nome do regime de meta inflacionário, sempre elevar a taxa de juros real para dar uma renda do capital n vezes maior do que a renda do trabalho, ou seja, concentrando a riqueza na casta dos mercadores.]

Mesmo com essa leitura de forte queda na demanda, o Copom sinalizou a necessidade de um aperto nos juros para deixar a inflação dentro da meta de 6,5% em 2016 e trazê-la para 4,5% em 2017. Assim, ele mesmo avalia que a forte queda na demanda (interna e externa) não é suficiente para provocar a queda necessária na inflação.

[Com o choque tarifário a favor dos serviços de utilidade pública privatizados na Era Neoliberal, não há recessão que compense a súbita recomposição dos preços administrados.]

As projeções do Banco Central para a queda da demanda interna constam das estimativas para o PIB de 2015 e 2016 apresentadas no Relatório de Inflação de dezembro de 2015. Ele estima que o PIB de 2015 caiu 3,6%, em um resultado “salvo” pela demanda externa, com contribuição positiva de 2,6 pontos percentuais, enquanto a contribuição doméstica foi de menos 6,2 pontos. Para 2016, o BC projeta queda de 1,9% no PIB, composta por uma participação negativa de 3,7 pontos da demanda interna e nova ajuda, de 1,8 ponto, do setor externo.

O mesmo documento traz outras pistas de como a autoridade monetária está vendo a trajetória de preços na economia. Em um box, ele avalia a inflação de serviços. Em outro, traz dados de uma pesquisa feita pelo BC com 7 mil empresas de todos os setores, para estudar como elas reajustam preços, e conclui que, além de seguir o previsto na literatura internacional, a inflação e o grau de competição são fatores determinantes para a fixação de preços no Brasil. [Retroalimentação e/ou “círculo vicioso” inercial.]

Quanto aos serviços, o BC diz que os resultados “sugerem que os efeitos da queda do hiato do produto e da desaceleração do rendimento real devem contribuir para a redução da inflação do setor de serviços a partir do primeiro trimestre de 2016.” Na sequência, o documento aponta que “a existência de defasagens explica parte da persistência que vem sendo observada na inflação de serviços, uma vez que a queda recente do hiato do produto e do rendimento real ainda não tiveram impactos significativos.”

Os economistas também acreditam que esse impacto virá, mas será insuficiente diante de outras pressões inflacionárias. Eles vem esperando a queda na inflação de serviços há nove meses, mas diante do realinhamento dos administrados, do câmbio e da forte indexação é muito difícil imaginar a convergência do IPCA. [Contra tudo, a única medida que o Copom toma, de maneira descoordenada com o resto da equipe econômica, é subir os juros…]

A inércia inflacionária, causada pela forte indexação — em parte contratual, como a dos salários e a dos preços administrados em favor das concessionárias privadas — como um contraponto negativo ao efeito que a queda da demanda poderia provocar sobre os preços livres. A outra pressão vem da desvalorização do real, que por sua vez é aumentada pelo terceiro componente da pressão inflacionária, que são as expectativas, que só pioram.

Esses dois componentes – câmbio e expectativas – estão diretamente afetados pelo fiscal, argumentam costumeiramente os defensores do famigerado Tripé Macroeconômico de mão única sempre a favor dos investidores. Não descartam a possibilidade de novo déficit fiscal primário próximo a 2% do PIB em 2016, para pressionar o governo a favor de seus interesses particularistas. Dizem que “enquanto essa insegurança estiver colocada não haverá reversão das expectativas negativas”.

Outros esperam uma trajetória mais benigna da inflação justamente pelo efeito defasado das taxas de juros elevadas sobre a atividade e da queda desta sobre os preços. “É preciso levar em conta o timing da política monetária“, dizem. [Porém, nunca se arriscam a precisar, exatamente, qual é o tempo da defasagem causa-efeito em suas análises mecanicistas, inspiradas na Física newtoniana do século XVIII.]

Argumentam que a atividade já caiu bastante em 2015, mas apenas no segundo semestre do ano passado a taxa de desemprego chegou no nível em que afeta a inflação para baixo. Acham que a desinflação de preços livres vai ser forte em 2016 e continuará em 2017, respondendo à atividade mais fraca. [Maravilha: estagflação com elevado juro real, que é afinal o que importa para os rentistas!]

Para o câmbio – visto por muitos como um elemento de pressão adicional – os economistas de O Mercado também esperam uma trajetória da moeda nacional menos depreciada. A melhora do saldo em conta corrente exercerá pressão sobre essa taxa e fará com que ela recue um pouco no segundo semestre. Na média do ano eles esperam um câmbio de R$ 4,10, taxa que chegará a dezembro de 2016 em R$ 3,95.

Se a queda de 10% na demanda interna vai ajudar pouco a inflação, ela tem potencial para gerar um impacto negativo muito grande sobre o crescimento futuro do país. Por um lado, indica que no fim do biênio haverá uma imensa capacidade ociosa na economia, que terá que ser “consumida” antes que novos investimentos sejam feitos.

O outro lado dessa queda do investimento é que, ao fim desse processo, a economia brasileira será menos competitiva, porque faltará investimento em modernização e inovação. Então, o câmbio pode não ser suficiente para essa indústria que estará com o parque produtivo depreciado. Haverá capacidade ociosa, mas parte dessa produção possível estará defasada, além da perda de capital humano, com as demissões de profissionais qualificados e a redução ou corte dos gastos em treinamento nesse momento de crise.

Se o desemprego durar muito, quando começarem as recontratações, haverá defasagem entre quem está desempregado e as qualificações que serão necessárias. O PIB potencial está caindo, e ao fim desse processo, ele será menor. Quando voltar a crescer, haverá menos espaço antes que o PIB pressione a inflação.

[Economistas de O Mercado adoram uma “recessãozinha”, para nivelar (todos os demais) por baixo deles…]

| NOTA PARA A IMPRENSA – 29.12.2015 Política Fiscal |

Ajuda

AjudaI – Resultados fiscais

O setor público consolidado registrou deficit primário de R$19,6 bilhões em novembro. O Governo Central e as empresas estatais apresentaram deficit primário de R$21,7 bilhões e R$249 bilhões, respectivamente, enquanto os governos regionais apresentaram superavit primário de R$2,4 bilhões.

O resultado primário acumulado no ano foi deficitário em R$39,5 bilhões, ante deficit de R$19,6 bilhões no mesmo período de 2014. No acumulado em doze meses, registrou-se deficit primário de R$52,4 bilhões (0,89% do PIB), comparativamente a deficit de R$40,9 bilhões (0,70% do PIB) em outubro.

Os juros nominais, apropriados por competência, totalizaram R$23,5 bilhões em novembro, comparativamente a R$17,9 bilhões em outubro. Contribuiu para esse aumento o ganho menor em operações de swap cambial no mês, relativamente ao mês anterior. No acumulado no ano, os juros nominais alcançaram R$449,7 bilhões, comparativamente a R$264,2 bilhões no mesmo período do ano anterior. Em doze meses, os juros nominais atingiram R$496,9 bilhões (8,42% do PIB), reduzindo-se 0,21 p.p. do PIB em relação ao observado em outubro.

O resultado nominal, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$43,1 bilhões em novembro. No ano, o deficit nominal totalizou R$489,2 bilhões, comparativamente a deficit de R$283,8 bilhões no mesmo período de 2014. No acumulado em doze meses, o resultado nominal registrou deficit de R$549,3 bilhões (9,30% do PIB), reduzindo-se 0,02 p.p. do PIB em relação ao deficit registrado no mês anterior.

O deficit nominal de novembro foi financiado mediante expansões de R$27,4 bilhões na dívida mobiliária, de R$13,2 bilhões na dívida bancária líquida e de R$3,5 bilhões nas demais fontes de financiamento interno, que incluem a base monetária, contrabalançadas, parcialmente, pela redução de R$1 bilhão no financiamento externo líquido.

II – Dívida mobiliária federal

A dívida mobiliária federal interna, fora do Banco Central, avaliada pela posição de carteira, totalizou R$2.575,3 bilhões (43,6% do PIB) em novembro, registrando acréscimo de R$71,2 bilhões em relação ao mês anterior. O resultado refletiu emissões líquidas de R$42,6 bilhões e incorporação de juros de R$28,6 bilhões.

Destacaram-se as emissões líquidas de R$34,5 bilhões em LTN de R$7,2 bilhões em LFT e de R$4,3 bilhões em NTN-F; e resgates líquidos de R$2,7 bilhões em NTN-B.

A participação por indexador registrou a seguinte evolução, em relação a outubro: a porcentagem dos títulos indexados a câmbio permaneceu em 0,5%; a dos títulos vinculados à taxa Selic elevou-se de 17,1% para 17,3%, devido a emissões líquidas de LFT; a dos títulos prefixados passou de 29,1% para 30,2%, pelas emissões líquidas de LTN; e a dos títulos indexados aos índices de preços passou de 25,5% para 25,6%. A participação das operações compromissadas reduziu-se de 27,5% para 26%, apresentando compras líquidas de R$55,6 bilhões.

Em novembro, a estrutura de vencimento da dívida mobiliária em mercado era a seguinte: R$0,2 bilhão, 0,01% do total, com vencimento em 2015; R$488,1 bilhões, 18,95% do total, com vencimento em 2016; e R$2.087 bilhões, 81,04% do total, vencendo a partir de janeiro de 2017.

A exposição total líquida nas operações de swap cambial alcançou R$425,4 bilhões. O resultado dessas operações no período (diferença entre a rentabilidade do DI e a variação cambial mais cupom) foi favorável ao Banco Central em R$12 bilhões.

III – Dívida líquida do setor público

A dívida líquida do setor público alcançou R$2.027,5 bilhões (34,3% do PIB) em novembro, elevando-se 0,8 p.p. do PIB em relação ao mês anterior. Os juros nominais apropriados e o deficit primário no mês foram os principais responsáveis por essa elevação.

No ano, a relação DLSP/PIB elevou-se 1,2 p.p., influenciada pela incorporação de juros (+7,6 p.p.), pelo deficit primário (+0,7 p.p.), pelo impacto da desvalorização cambial acumulada de 45% no período (-6,3 p.p.), pelo ajuste de paridade da cesta de moedas da dívida externa líquida (+0,3 p.p.), pelo reconhecimento de dívida (+0,1 p.p.) e pelo efeito do crescimento do PIB nominal (-1,2 p.p.).

A Dívida Bruta do Governo Geral (Governo Federal, INSS, governos estaduais e governos municipais) alcançou R$3.844,7 bilhões em novembro (65,1% do PIB), elevando-se 0,2 p.p. do PIB em relação ao mês anterior e 7,9 p.p. em relação a dezembro de 2014.

| NOTA PARA A IMPRENSA – 22.12.2015 Política Monetária e Operações de Crédito do Sistema Financeiro |

I – Operações de crédito do sistema financeiro

O saldo das operações de crédito do sistema financeiro atingiu R$3.177 bilhões em novembro, elevando-se 0,6% no mês e 7,4% em doze meses (variações respectivas de -0,2% e 8,1% em outubro). A variação mensal refletiu acréscimos de 0,7% e 0,5% nas carteiras de pessoas físicas e jurídicas, que registraram saldos respectivos de R$1.501 bilhões e R$1.676 bilhões. A relação crédito/PIB passou de 53,7% para 53,8% (52,2% em novembro de 2014).

A carteira com recursos livres somou R$1.614 bilhões, com expansões de 0,7% no mês e de 4,1% em doze meses. A carteira de pessoas jurídicas cresceu 0,9% no mês, para R$813 bilhões, com destaque para as modalidades outros créditos livres (principalmente, aquisição de recebíveis) e desconto de duplicatas. Ressalte-se que, na modalidade capital de giro, os saldos com prazos inferior e superior a 365 dias variaram -2,4% e 0,7%, no mês. A carteira de pessoas físicas aumentou 0,6% no mês, para R$802 bilhões, com destaque para as modalidades cartão de crédito à vista e empréstimo consignado.

A carteira de crédito direcionado totalizou R$1.563 bilhões em novembro, aumentos de 0,5% no mês e de 11,2% em doze meses. Os empréstimos para pessoas físicas aumentaram 0,8%, para R$699 bilhões, repercutindo, em especial, crescimentos respectivos de 1,0% e 0,8% nas modalidades crédito rural e financiamento imobiliário. A carteira de pessoas jurídicas aumentou 0,3%, para R$863 bilhões, destacando-se a variação de 0,3% nos financiamentos do BNDES para investimentos.

A segmentação do crédito por atividade econômica dos tomadores mostrou crescimentos mais significativos nos segmentos serviços industriais de utilidade pública (1,7%, para R$153 bilhões), administração pública (1,4%, para R$119 bilhões), comércio (0,7%, para R$301 bilhões) e transportes (0,7%, para R$167 bilhões). Ressalte-se, ainda, o aumento de 0,2%, para R$461 bilhões, no total dos empréstimos para a indústria de transformação.

Consideradas operações superiores a R$1 mil, a carteira de crédito do sistema financeiro aumentou 0,9% no Centro-Oeste (R$327 bilhões), 0,8% no Sudeste (R$1.708 bilhões), 0,6% no Nordeste (R$399 bilhões), 0,4% no Sul (R$550 bilhões) e 0,1% no Norte (R$118 bilhões).

Taxas de juros e inadimplência

A taxa média de juros das operações de crédito do sistema financeiro, incluindo operações com recursos livres e direcionados, atingiu 30,4% a.a. em novembro, variando -0,1 p.p. no mês e 6,1 p.p. em doze meses. A taxa atingiu 48,1% a.a. no segmento de crédito livre (aumentos de 0,2 p.p. no mês e de 10 p.p. em doze meses) e 10,3% a.a. no de crédito direcionado (variações respectivas de -0,2 p.p. e 2,4 p.p.).

A taxa média de juros situou-se em 38,7% a.a. no segmento de pessoas físicas, mantendo-se estável no mês e aumentando 7,0 p.p. em doze meses. No mês, a taxa aumentou 0,1 p.p. nas contratações com recursos livres (credito consignado, 0,4 p.p.; cheque especial, 6,7 p.p.; cartão rotativo, 10,1 p.p.) e com recursos direcionados, nos quais atingiu 64,8% a.a. e 10,0% a.a., respectivamente.

A taxa média de juros atingiu 21,2% a.a. no segmento de pessoas jurídicas, variando -0,3 p.p. no mês e 4,6 p.p. em doze meses. No mês, a taxa apresentou estabilidade (30,2% a.a.) nas contratações com recursos livres e recuo de 0,5 p.p., para 10,6% a.a., nas contratações com recursos direcionados (financiamentos para investimentos do BNDES, -0,7 p.p.).

O spread bancário referente às operações com recursos livres e direcionados situou-se em 19,4 p.p. em novembro, variando -0,1 p.p. no mês e 3,9 p.p. em doze meses. O recuo mensal repercutiu redução de 0,4 p.p., para 3,5 p.p., nas operações com recursos direcionados, e aumento de 0,3 p.p., para 33,3 p.p., nas operações com recursos livres. O spread situou-se em 27,4 p.p. no segmento de pessoas físicas e em 10,5 p.p. no de pessoas jurídicas, recuando 0,1 p.p. e 0,2 p.p., respectivamente, no mês.

A taxa de inadimplência das operações de crédito do sistema financeiro, computados atrasos superiores a noventa dias, atingiu 3,3% em novembro, elevando-se 0,1 p.p. no mês e 0,5 p.p. em doze meses. No mês, a taxa apresentou estabilidade, em 4,1%, no segmento de pessoas físicas, e aumento de 0,1 p.p., para 2,6%, no segmento de pessoas jurídicas. A inadimplência elevou-se 0,2 p.p., para 5,2%, nas operações realizadas com recursos livres, e 0,1 p.p., para 1,5%, nas efetuadas com recursos direcionados.

II – Evolução dos agregados monetários

A média dos saldos diários da base monetária atingiu R$237,1 bilhões em novembro, variando -0,1% no mês e 0,4% em doze meses. O recuo mensal repercutiu variações de -0,5% no saldo médio do papel-moeda emitido e de 2,2% no das reservas bancárias.

Em relação aos fatores condicionantes da evolução mensal da base monetária, as operações com títulos públicos federais, que incluem a atuação do Banco Central no ajuste da liquidez no mercado monetário, exerceram impacto expansionista de R$10,1 bilhões (compras líquidas de R$52,4 bilhões no mercado secundário e colocações líquidas de R$42,3 bilhões no mercado primário), e as operações do Tesouro Nacional, de R$11,7 bilhões. Em sentido inverso, os ajustes nas operações com derivativos e as vendas líquidas de divisas no mercado interbancário exerceram impactos contracionistas de R$12 bilhões e R$8,2 bilhões, respectivamente.

O saldo médio diário dos meios de pagamento restritos (M1) atingiu R$302,5 bilhões em novembro, recuando 0,1% no mês e 5,3% em doze meses. A retração mensal refletiu recuo de 0,1% no papel-moeda em poder do público e estabilidade nos depósitos à vista.

O saldo dos meios de pagamento no conceito M2, que corresponde ao M1 mais depósitos de poupança e títulos privados, totalizou R$2,2 trilhões em novembro. O aumento mensal de 1,5% refletiu elevações de 4,2% no M1; de 1,6% nos títulos privados, que somaram R$1,3 trilhão; e de 0,2% nos depósitos de poupança, que atingiram R$647,1 bilhões. Ocorreram, no mês, resgates líquidos de R$6,4 bilhões em depósitos a prazo e de R$1,3 bilhão nos depósitos de poupança.

O M3 – soma de M2, quotas de fundos de renda fixa e títulos públicos que lastreiam as operações compromissadas entre o público e o setor financeiro – totalizou R$4,6 trilhões em novembro. O aumento mensal de 0,8% repercutiu, em especial, variações de 1,5% no M2 e de -0,1% no saldo das quotas de fundos de renda fixa, que somou R$2,3 trilhões. O M4, que compreende o M3 e os títulos públicos de detentores não financeiros, atingiu R$5,4 trilhões, elevando-se 0,9% no mês e 8,6% em doze meses.

| NOTA PARA A IMPRENSA – 21.12.2015 Setor Externo |

I – Balanço de pagamentos – Novembro de 2015

Em novembro, as transações correntes apresentaram deficit de US$2,9 bilhões, acumulando, nos últimos doze meses, saldo negativo de US$68 bilhões, equivalentes a 3,70% do PIB. Na conta financeira, as captações líquidas superaram as concessões líquidas em US$2,8 bilhões, destacando-se os ingressos líquidos de US$4,9 bilhões e US$4,7 bilhões, respectivamente, em investimentos diretos no país e em títulos de renda fixa negociados no país.

A conta de serviços registrou despesas líquidas de US$2,4 bilhões no mês, recuo de 33,9% na comparação com novembro de 2014. As despesas líquidas com transportes recuaram 45,5%, na mesma base de comparação, atingindo US$373 milhões. As viagens internacionais registraram despesas líquidas de US$505 milhões, 59,4% inferiores ao ocorrido em novembro do ano anterior, com reduções de 43,4% nos gastos de turistas brasileiros em viagens ao exterior, e de 1,3% nas despesas de viajantes estrangeiros ao Brasil. As despesas líquidas com aluguel de equipamentos somaram US$1,6 bilhão, redução de 3,6% frente ao resultado de novembro de 2014. As despesas líquidas com serviços de propriedade intelectual e com telecomunicação, computação e informações recuaram, respectivamente, 20,7% e 6,2%, na mesma base de comparação.

As despesas líquidas de renda primária somaram US$1,7 bilhão no mês, redução de 43,3% na comparação com novembro do ano anterior. As remessas líquidas de lucros e dividendos totalizaram US$882 milhões, ante US$2,1 bilhões, em novembro de 2014. As despesas líquidas de juros atingiram US$882 milhões, redução de 13,3%, no mesmo período comparativo. As saídas líquidas de renda de investimento direto somaram US$938 milhões, recuo de 37,6%, na comparação com novembro de 2014. As despesas líquidas de renda de investimentos em carteira totalizaram US$648 milhões, compostas por despesas líquidas de lucros e dividendos, US$200 milhões, juros de títulos negociados no mercado externo, US$312 milhões, e no mercado interno, US$136 milhões. A despesa líquida de renda de outros investimentos atingiu US$396 milhões, 11,2% inferiores ao registrado em novembro do ano anterior, enquanto as receitas de reservas totalizaram US$218 milhões.

A conta de renda secundária apresentou ingressos líquidos de US$271 milhões. A receita bruta de transferências pessoais atingiu US$288 milhões no mês, ante US$164 milhões observados em novembro de 2014.

Os investimentos diretos no exterior registraram retornos líquidos de US$989 milhões, no mês, concentrados em participação no capital, US$1,3 bilhão, incluídos US$346 milhões decorrentes do reinvestimento de lucros no exterior.

Os investimentos diretos no país propiciaram ingressos líquidos de US$4,9 bilhões, dos quais US$4 bilhões em participação no capital, incluídos reinvestimento de lucros; e US$915 milhões em operações intercompanhias. Em doze meses, os ingressos líquidos dos investimentos diretos no país totalizaram US$69,9 bilhões, equivalentes a 3,81% do PIB.

Os investimentos em carteira passivos somaram captações líquidas de US$6,2 bilhões em novembro, compostos por ingressos líquidos de US$5,3 bilhões em títulos de renda fixa, US$436 milhões em ações e US$462 milhões em fundos de investimento. Os investimentos em títulos de renda fixa negociados no país registraram ingressos líquidos de US$4,7 bilhões. Os títulos de renda fixa negociados no exterior totalizaram desembolsos líquidos de US$789 milhões, no longo prazo, e amortizações líquidas de US$148 milhões, no curto prazo.

Os outros investimentos ativos aumentaram US$9,9 bilhões, compreendendo expansão de US$6,8 bilhões em depósitos mantidos por bancos brasileiros no exterior e de US$1,1 bilhão em depósitos de empresas não financeiras. Os créditos comerciais e adiantamentos cresceram US$2,1 bilhões em novembro.

Os outros investimentos passivos registraram saídas líquidas de US$1,6 bilhão. Os ingressos líquidos decorrentes de créditos comerciais e adiantamentos atingiram US$2,1 bilhões, concentrados em operações de curto prazo. Os empréstimos totalizaram amortizações líquidas de US$3,6 bilhões.

II – Reservas internacionais

Em novembro de 2015 as reservas internacionais totalizaram US$369 bilhões no conceito liquidez, redução de US$2 bilhões em relação ao mês anterior. No mês, o estoque de linhas com recompra atingiu US$12 bilhões, acréscimo de US$2,2 bilhões em relação à posição de outubro de 2015. A receita de remuneração das reservas somou US$218 milhões. As variações por preços e por paridades reduziram o estoque em US$784 milhões e US$1,5 bilhão, respectivamente. No conceito caixa, o estoque de reservas atingiu US$357 bilhões em novembro, redução de US$4,2 bilhões em relação ao mês anterior.

III – Dívida externa

A posição da dívida externa bruta estimada para novembro totalizou US$340,6 bilhões, redução de US$4,3 bilhões em relação ao montante apurado para setembro de 2015. A dívida externa estimada de longo prazo atingiu US$283,1 bilhões, diminuição de US$3,4 bilhões, enquanto o endividamento de curto prazo somou US$57,5 bilhões, redução de US$850 milhões no mesmo período.

Dentre os determinantes da variação da dívida externa de longo prazo no período, destacam-se a amortização de empréstimos do setor financeiro e não financeiro, US$1,8 bilhão e US$1,5 bilhão, respectivamente, e a redução provocada pela variação cambial, US$599 milhões. A variação da dívida externa de curto prazo no período decorreu, principalmente, de amortização de empréstimos do setor não financeiro, US$840 milhões.

Pingback: Queda da Demanda Interna para Retomada do Superávit Comercial | Q RIDÃO...