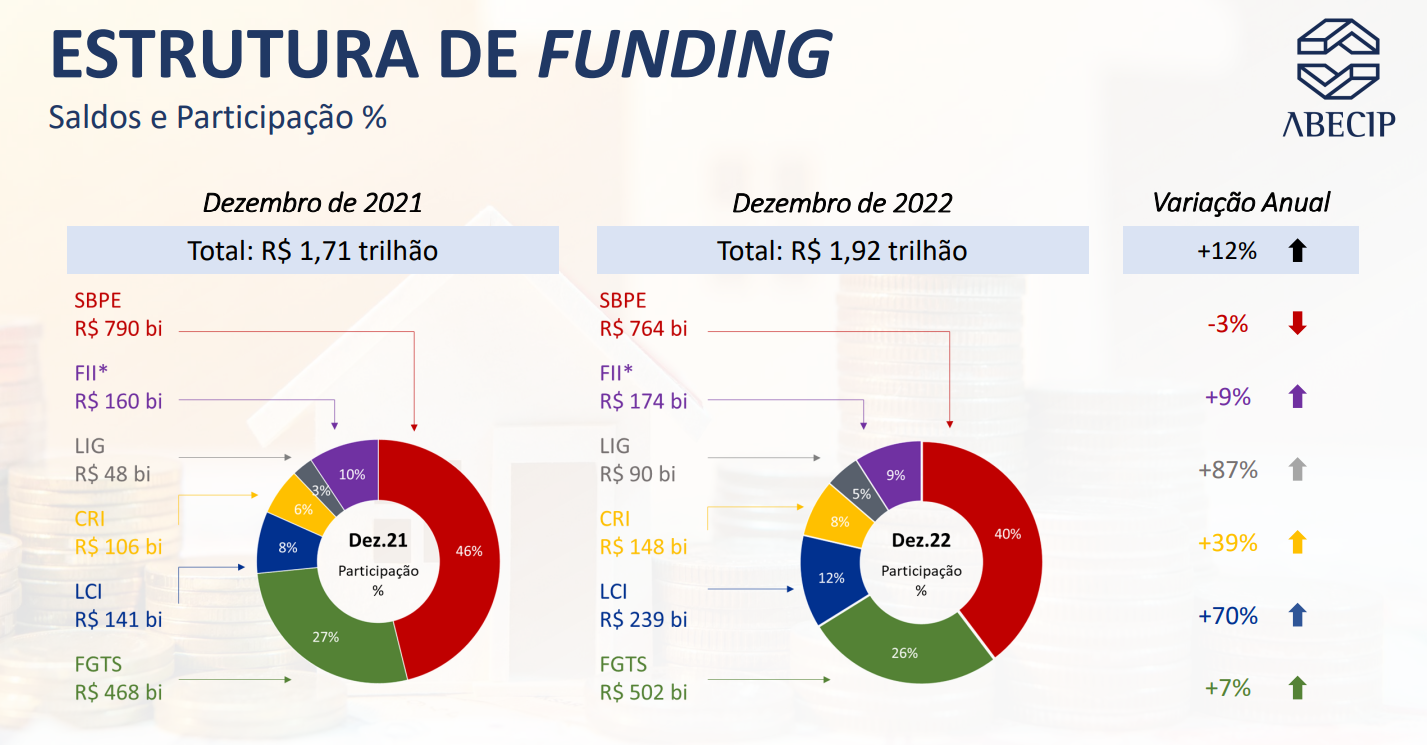

O volume de recursos originado no mercado de capitais superou, pela primeira vez na história, a participação da poupança na estrutura de “funding”, ou seja, das fontes de recursos para o crédito imobiliário. Dados da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) mostram que os instrumentos de financiamento privado, como certificados de recebíveis imobiliários (CRI), fundos imobiliários (FII) e os títulos de captação bancária, como as letras de crédito imobiliário (LCI) e as letras imobiliárias garantidas (LIG), aumentaram a participação na estrutura de funding de 24% no fim de 2021 para 38% no término do primeiro semestre de 2023, com saldo total de R$ 787 bilhões. Nesse mesmo período, a fatia da poupança encolheu de 49% para 36%, com estoque de R$ 738 bilhões.

Mesmo com as saídas líquidas da caderneta, o total de recursos disponíveis às linhas de financiamento aumentou em 27% de 2021 para cá. O montante subiu de R$ 1,62 trilhão há dois anos e meio para R$ 2,06 trilhões no início da segunda metade de 2023.

As estatísticas são um sinal inequívoco de que o crédito imobiliário brasileiro vem passando por uma transformação estrutural nos últimos anos. Da mesma forma que especialistas têm tentado encontrar explicações para a surpreendente força da economia mesmo em ambiente de taxas de juros tão restritivas, o financiamento habitacional segue caminho semelhante: o setor tem mostrado resiliência que não encontra paralelo nos ciclos anteriores de aperto monetário.

Segundo projeções da Abecip, a concessão de novos empréstimos para aquisição da casa própria deve fechar 2023 com o terceiro melhor volume da história, atrás apenas de 2021 e 2022. “Nesses últimos três anos, o mercado imobiliário mudou de patamar no Brasil, seja no crédito imobiliário ou em comercialização”, afirma o diretor de negócios imobiliários do Santander, Sandro Gamba, recém-eleito presidente da entidade para o biênio de 2024 a 2025.