Diversos fatores são apresentados como causas de impacto sobre as taxas de juros futuras, como inflação, nível de atividade econômica do país, dívida pública, fatores externos (como a curva futura dos EUA), risco político, entre outras balelas inventadas. Por isso, os especuladores justificam a curva de juros apresente alta volatilidade ao longo do tempo.

Nesse sentido, contra falsas especulações sobre a economia surge a importância da proteção (hedge) de ativos e passivos indexados ao CDI. Contra o especulador atua o hedger e todos ganham com esse jogo de cena!

O principal risco da empresa devedora em percentual de CDI é uma possível subida da taxa básica de juros, porque isso implicaria em mais juros pagos ao seu credor. Nesse caso, a empresa está vendida em DI. Para realizar o hedge no mercado futuro de juros, é necessário realizar a operação contrária à da operação financeira original, ou seja, a empresa deve entrar comprada em DI, de preferência em contratos com o mesmo vencimento de sua dívida.

Nobel de Economia em 2002, Daniel Kahneman morreu nesta quarta-feira, aos 90 anos. Nascido em Tel Aviv, em Israel, Kahneman ganhou o prêmio sem ser economista, “por ter integrado percepções da pesquisa psicológica à ciência econômica, especialmente no que diz respeito ao julgamento humano e à tomada de decisões sob incerteza”. Segundo o “New York Times”, a morte foi confirmada por Barbara Tversky, viúva do seu companheiro de pesquisa, Amos Tversky, que não informou, porém, onde ocorreu o óbito.

Kahneman era professor emérito de psicologia na Universidade de Princeton, nos Estados Unidos. Também lecionou nas Universidades Hebraica, em Jerusalem, de British Columbia, no Canadá, e da Califórnia.

Recebeu vários prêmios de excelência na longa carreira de pesquisador, entre os quais o Nobel de Economia, em 2002, por sua contribuição para a integração da psicologia cognitiva à economia. Suas pesquisas tornaram-se um marco no desenvolvimento da economia comportamental, até então um campo de estudo incipiente. Além de expor a face multidisciplinar da economia, o trabalho de Kahneman também estendeu influências às análises de macroeconomia e ao cálculo financeiro, especialmente as avaliações de risco.

Mesmo com a queda da Selic e sem ambiente de crise na economia, a taxa de poupança das famílias voltou a crescer em 2023 e alcançou níveis superiores à média histórica. Em um cenário ainda de resiliência do emprego e avanço da renda disponível, esse movimento pode dar um impulso adicional ao consumo das famílias em 2024, que já mostrou sinais de retomada em janeiro.

Nas contas do BTG Pactual, as famílias brasileiras pouparam 8,3% da renda bruta disponível em 2023, alta de 1,1 ponto percentual (p.p.) em relação a 2022. Este patamar também está acima da média histórica, que rodava perto de 6,0%.

Dessa forma, o estoque de ativos financeiros das famílias como proporção da renda em 12 meses também voltou a apresentar alta. Em dezembro, alcançou 68,7% — patamar só superado pelo pico observado na crise da covid.

O cálculo do BTG leva em consideração o papel-moeda em poder da população, a caderneta de poupança, depósitos a prazo e fundos para a pessoa física, excluindo clientes private – cujo comportamento não teria boa aderência à propensão ao consumo mais amplo da população.

Em 2023, o volume financeiro distribuído para os segmentos private e varejo somou R$ 6,5 trilhões contra R$ 5 trilhões de 2022, o que corresponde a um crescimento de 29,8% no período. O montante considera a previdência aberta de varejo. Passou a ser contabilizado em dezembro de 2023 e adicionou R$ 790 bilhões de reais ao total do ano.

Em relação aos recursos alocados, os segmentos registraram participação muito próxima entre si. O varejo alta renda representou 34,2% do volume total distribuído, enquanto as parcelas do segmento varejo tradicional e do private foram de 33,2% e 32,6% respectivamente.

No ano, a maior elevação no patrimônio foi do varejo alta renda – 55,8% – seguido do varejo tradicional e do private com 25,7% e 13,8% nesta ordem.

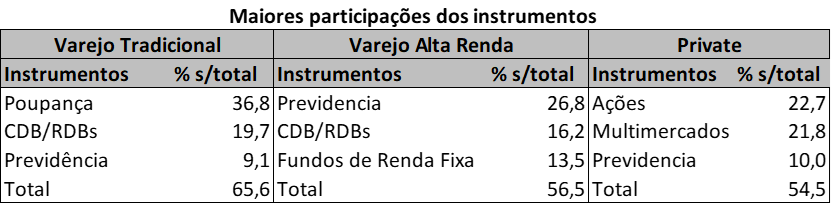

As alocações nas carteiras de Previdência Complementar corresponderam ao maior aporte por instrumento com 15,4% (R$ 1.003 bilhão), seguida pela poupança, que mesmo apresentando queda nos últimos quatro anos, ainda representa 14,3% do total. Em seguida vieram os CDB/RDBs com 13,5% e os investimentos em ações com 11%. Os títulos isentos em seu conjunto (CRI, CRA, LCI, LCA e LIG) representaram 15,6% do total.

No varejo tradicional, a poupança ainda é aplicação predominante, com 36,8% do volume alocado no ano, porém essa parcela é 10 pontos percentuais menor do que a de 2022, quando a representatividade dessa aplicação era de 47%.

No varejo alta renda, a maior participação foi da previdência com 26,8%, o equivalente a R$ 595 bilhões. Em seguida vieram os investimentos em CDBs e nos fundos de renda fixa com 16,2% e 13,5%, respectivamente.

No private, o perfil de alocação se repetiu em relação ao ano anterior. Os maiores volumes investidos foram em ações (R$ 481 bilhões), representando 23% do total, seguido das aplicações em multimercados, com 22%, e em previdência, com 10%. Os ativos isentos (CRI, CRA, LCA, LCI e LIG) corresponderam a 20% do total (R$ 428 bilhões).

O número total de contas teve aumento de 13,5% em 2023, o que equivale a uma variação positiva de 18,9 milhões de contas (não contabilizadas por CPF). O varejo tradicional detém 89,9% do total, enquanto o alta renda e o private registraram participação de 10,% e 0,1%, nesta ordem.

Em contexto de desafios econômicos, os adultos começam a sentir-se menos positivos em relação ao estado actual das suas finanças em 2023, de acordo com as últimas conclusões do inquérito New York Life Wealth Watch.

Os níveis de confiança financeira variam entre gerações, estatuto parental e entre homens e mulheres:

Os Baby Boomers (30%) e os Millennials (32%) estão se sentindo mais esperançosos sobre o estado atual de suas finanças em comparação com a Geração Z (25%) e a Geração X (24%).

A maioria dos pais (73%) relata ter dificuldade em acompanhar as despesas correntes. As principais dificuldades financeiras relatadas pelos pais foram pagar as contas integralmente (30%), pagar as contas em dia (29%) e fazer poupanças (28%).

Entre homens e mulheres, 53% dos homens afirmam que as suas atuais finanças domésticas são “excelentes” ou “boas”, em comparação com 39% das mulheres.

“A jornada para construir e manter o bem-estar financeiro não é linear, pois tanto eventos esperados quanto inesperados podem causar reveses em uma estratégia financeira ou mudar completamente a estratégia”, disse Suzanne Schmitt, Chefe de Bem-Estar Financeiro da New York Life.

“Da mesma forma, o caminho para definir e construir uma família parece diferente para cada pessoa. Pais e não pais têm a oportunidade de se concentrar na criação de uma estratégia financeira completa que inclua “exames” de bem-estar financeiro, estratégias de pagamento de dívidas, orçamento e poupança. O estabelecimento de uma base financeira sólida garante os indivíduos de todos os grupos demográficos poderem resistir ao choque da turbulência económica ou de despesas inesperadas, alcançar objetivos importantes na vida e proteger quem e o que é mais importante.”

Apesar do declínio do otimismo, muitas famílias americanas estão focadas na mesma prioridade: resiliência financeira.

Michael Viriato (FSP, 31/08/23) resenha oo livro Psicologia Financeira, cujo autor Morgan Housel conta a história de Ronald Read. Ele foi um faxineiro e frentista americano que ao morrer em 2014 deixou uma fortuna de US$ 8 milhões. Housel comenta que no mesmo ano de 2014, faleceram quase 3 milhões de americanos, mas apenas 4 mil deixaram fortunas de mais de US$ 8 milhões. A pergunta que fica é: o que fez com que um faxineiro estivesse entre os 2% mais ricos americanos que morreram naquele ano?

Tenho certeza de que vai ter alguém comentando que isso só é possível porque foi nos EUA e que no Brasil não seria possível.

Tenho de discordar de você que pensou desta forma.

Sim, é possível. Sem dúvida não é provável. Assim como não era provável que um faxineiro americano também alcançasse este feito.

Quanto mais perto a pessoa está da aposentadoria, mais ela deve planejar também a sucessão familiar. E isso vai além dos imóveis e outros bens que serão deixados para os filhos. Um bom planejamento financeiro também passa por pensar na tributação que os herdeiros vão pagar.

“É preciso entender o planejamento financeiro de uma forma mais completa, olhando para gestão de risco, tributos e também sucessão. É preciso ter o cuidado de ter um objetivo definido e saber onde quer chegar”, salienta Daiane Mohr, planejadora financeira da Warren.

Quando o indivíduo sentar com um especialista para estabelecer os objetivos e traçar as metas para a aposentadoria, é preciso também determinar quanto e quais naturezas de bens, como carros, imóveis ou dinheiro, a pessoa pretende deixar para os filhos.

Mais da metade dos pais que fazem poupança ou investimentos para o futuro dos filhos são das classes A e B, três em cada sete não conseguem guardar nenhum dinheiro e 61% deles não dá mesada aos filhos.

Os dados são da pesquisa “Finanças para os Filhos: Dinheiro é Coisa de Adulto?“, realizada pela Serasa em parceria com o Instituto Opinion Box, e mostram que 51% dos pais que poupam para os herdeiros são os que possuem renda mais alta.

O estudo, lançado na semana do Dia das Crianças, mostra ainda que, dos pais poupadores, 27% pertencem à classe C, e 17% às classes D e E. Foram entrevistadas 808 famílias em setembro deste ano.

Segundo o levantamento, a maioria das famílias não faz esse tipo de investimento. Sete em cada dez pais entrevistados (72%) não fazem poupança para seus filhos, contra 28% que fazem. Entre os pais que não guardam dinheiro, 49% deles pretendem começar a fazê-lo no futuro, enquanto 23% não têm essa intenção.

Metade dos pais usa a própria conta pessoal para guardar o dinheiro: 50%. Outros 38% guardam em contas bancárias no nome do filho, sendo 19% nas contas digitais e 19% nas de bancos tradicionais.

Boa parte delas, inclusive, tem abertura para conversar sobre o assunto com os responsáveis: 41%. Por outro lado, 19% sabem da poupança, mas não dialogam com os pais acerca do tema.

Os ensinamentos dos antigos filósofos podem iluminar sua jornada para independência financeira. Michael M. Santiago/Getty Images/AFP – Getty Images via AFP

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor. Em sua coluna (FSP, 15/10/23), apresentou algumas reflexões filosóficas úteis para as Finanças Pessoais.

Quando se trata de finanças pessoais e investimentos, muitos se voltam para técnicas modernas e estratégias avançadas. No entanto, podemos encontrar orientação e sabedoria nas palavras de filósofos antigos, como Confúcio, Epícuro, Sêneca, Diógenes e Sócrates. Embora vivessem em uma época bem diferente da nossa, seus ensinamentos têm uma valiosa aplicação sobre como devemos agir nos investimentos e em nossas finanças pessoais.

A seguir, cito cinco ensinamentos destes filósofos e como eles podem ser aplicados em sua vida financeira:

Compartilho post de Ray Dalio para talvez usá-lo no curso sobre Finanças Comportamentais.

Meus comentários nos últimos meses de que “dinheiro é bom” – o que foi oposto ao meu comentário feito no início de 2020 de que “dinheiro é lixo” – chamaram muita atenção, levando algumas pessoas a quererem saber por que mudei de ideia.

Para ser claro, o que tentei transmitir em ambas as ocasiões foi o quão atrativo o dinheiro é baseado nas taxas de juros oferecidas naqueles momentos. As taxas eram “inúteis” (menos de 1%) em 2020 e “muito boas” (cerca de 5,5%) recentemente.

Às vezes o dinheiro é bom e às vezes o dinheiro é ruim. Isso se baseia em uma série de medidas que utilizo e quero repassar para poder ajudá-lo a “pescar” em vez de lhe dar um “peixe” (ou seja, uma conclusão sem o raciocínio que a levou).

Saiba o que compõe o índice de felicidade _ Brasil _ Valor Econômico (20/09/23)

Encravado entre China e Índia, o pequeno Butão, cuja população não chega a 800 mil habitantes, vem perseguindo uma filosofia muito particular de tomada de decisões na esfera pública. É um conceito chamado de Felicidade Interna Bruta (FIB) e que, na definição usada pelo Fundo Monetário Internacional (FMI), pode ser traduzido como uma abordagem multidimensional de desenvolvimento que busca equilibrar bem- estar material e necessidades espirituais, emocionais e culturais, com ênfase no acesso a educação, saúde e finanças.

A ideia foi impulsionada nos anos 1970 pelo então rei Jigme Singye Wangchuck e partia do princípio de que dados econômicos, sozinhos, não são suficientes para captar as muitas dimensões do desenvolvimento de um país. Um índice para medir a Felicidade Interna Bruta foi elaborado com base em um método criado por acadêmicos da Universidade de Oxford e da Universidade George Washington.

O índice considera 33 indicadores para avaliar bem-estar psicológico, saúde, educação, uso do tempo, diversidade e resiliência culturais, qualidade da governança, vitalidade comunitária, diversidade e resiliência ecológicas e padrão de vida.

Em 2022, de acordo com o índice, os butaneses estavam mais felizes do que em 2015; numa escala de 0 a 1, o resultado foi 0,781, ante 0,756 anteriormente. O aumento foi atribuído a melhorias em oferta de moradia, renda, escolaridade, serviços e grau de alfabetização. Outro destaque foi a aumento das emoções positivas da população, mesmo após a pandemia. O Butão gosta de ser chamado de o país mais feliz da Ásia.